企業(yè)問題診斷

立即登記

紡織服裝行業(yè)概況

紡織服裝行業(yè)簡介:

紡織服裝行業(yè)是我國的傳統(tǒng)支柱產業(yè),對促進國民經濟發(fā)展、解決就業(yè)、增加國民收入、促進社會和諧發(fā)展等方面具有十分重要的意義。

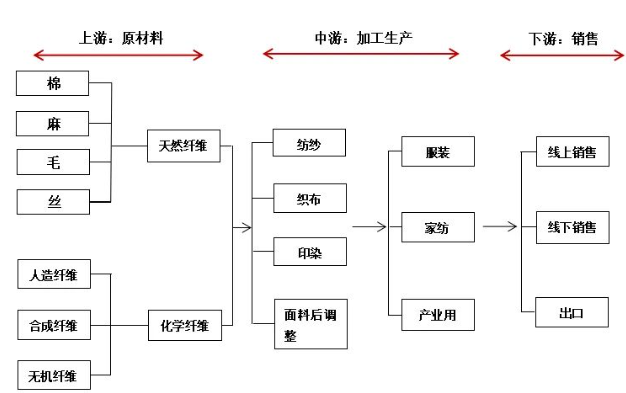

紡織服裝行業(yè)屬于勞動密集型產業(yè),產業(yè)鏈上下游關聯(lián)度較大。產業(yè)鏈上游原材料主要包括棉花、麻、蠶繭絲等天然纖維以及人造纖維、合成纖維等化學纖維,涉及農業(yè)種植、養(yǎng)殖、化工等相關行業(yè),產業(yè)鏈中游主要包括紡織品、服裝加工及制造環(huán)節(jié),產業(yè)鏈下游主要包括各種銷售渠道。

紡織服裝行業(yè)產業(yè)鏈

發(fā)展歷程

紡織產業(yè)中心:歷經多次轉移,目前中國穩(wěn)居紡織制造核心地位

近代紡織工業(yè)化生產起源于第一次工業(yè)革命時期的英國,美國在1900年前

后接力英國成為新的紡織制造中心,二戰(zhàn)后全球紡織制造中心轉向日本,1960年代后逐步又轉移到亞洲新興的韓國、香港、臺灣等國家和地區(qū),中國在1992年確立社會主義市場經濟的發(fā)展目標后對外貿易迅猛發(fā)展,順利成為全球紡織制造業(yè)中心。近年來,東南亞國家由于勞動力成本等方面優(yōu)勢開始逐步承接其他國家部分低端制造產能,實現(xiàn)了紡織制造業(yè)的快速發(fā)展,紡織制造中心有向東南亞部分欠發(fā)達國家轉移的趨勢。

紡織制造業(yè)中心歷史轉移過程(英國—美國—日本—韓、臺等亞洲新興國家地區(qū))。第一次工業(yè)革命將英國推上全球紡織業(yè)中心位置,20世紀初紡織制造中心由英國轉移到美國,二戰(zhàn)后紡織業(yè)的恢復和發(fā)展使日本成為全球新的紡織產業(yè)中心,1970年代前后亞洲新興國家和地區(qū)接力日本,成為新的紡織制造中心。

中國紡織產業(yè)中心:在加入WTO后逐步成為全球紡織制造中心

外部環(huán)境:1980年代起,由于勞動力成本提高,貨幣升值,貿易環(huán)境惡化,韓國、臺灣和香港優(yōu)勢不再,紡織制造業(yè)發(fā)展陷入瓶頸,產能開始逐步向外轉移。1985-1989年韓元兌美元升值最高達34%,新臺幣兌美元最高升值56%。美國對韓、臺香港出口美國的紡織品服裝數(shù)量也做出限制。1986年多種纖維談判中,美國允許香港、韓國和臺灣對美出口紡織品的年遞增率分別為1.7%、0.8%和0.5%,限制時間在3到5年不等。

國內環(huán)境:1992年我國確立了發(fā)展社會主義市場經濟的目標,對外開放程度提高,大批外資企業(yè)開始在沿海地區(qū)投資,豐富的勞動力人口及開放的環(huán)境為大陸地區(qū)承接其他國家和地區(qū)紡織業(yè)產能創(chuàng)造了優(yōu)越的條件。2001年中國加入WTO,貿易自由化進程加快,2005年1月1日起WTO紡織品出口全面放開配額限制,出口壁壘進一步減小,國內紡織業(yè)加速發(fā)展。1990-2000年,我國紡織品服裝出口金額CAGR為11.9%,2000-2010年,紡織品服裝出口金額的CAGR上升到14.8%。

目前我國紡織服裝行業(yè)在全球價值鏈中地位穩(wěn)固,產業(yè)鏈整體競爭力不斷增強。2020年,我國紡織纖維加工總量達5800萬噸,占世界纖維加工總量的比重保持在50%以上,化纖產量占世界的比重70%以上。2020年,我國紡織品服裝出口額達2912億美元,占世界的比重達到37.5%,穩(wěn)居世界第一位,其中紡織品出口額占全球的比重從2016年的37.4%提升到2020年的46.9%,服裝出口額占全球的比重從2016年的35.5%下降至2020年的30.6%。

市場格局

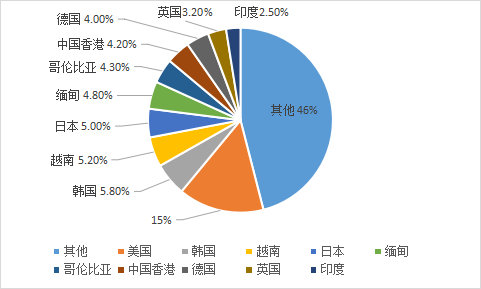

國際市場分布、進出口比例

中資紡織企業(yè)產能布局海外,成本方面優(yōu)勢顯著。以目前主要轉移的東南亞國家越南、柬埔寨、緬甸為例,紡織企業(yè)產能轉移至這三個國家均有明顯的成本優(yōu)勢,節(jié)約成本15%左右。從成本分拆角度而言,原材料及人工成本是構成成本優(yōu)勢的主要來源,土地成本方面也具備一定優(yōu)勢,而因各國制度及發(fā)展狀況不同,水電能源方面各有優(yōu)劣。總體而言相對于國內仍具備相當?shù)膬?yōu)勢。

紡織品國外需求方面,中國紡織品出口受全球經濟情況影響較大。政策方面,2000年加入WTO、2005年《紡織品服裝協(xié)定》(ATC)的全面取消兩項舉措大力促進國內紡織制造企業(yè)的發(fā)展。從我國紡織服裝出口目的國分布來看,紡織品主要出口地區(qū)為越南、中國香港、柬埔寨等,這些地區(qū)主要為上游原材料、半成品,經再加工制造后再轉運發(fā)達國家,而服裝類主要出口地區(qū)為美國、歐盟、日本、韓國等發(fā)達國家。國際政治局勢的不穩(wěn)定如國際油價上揚、貿易戰(zhàn)、烏克蘭危機等多個事件也在一定程度上影響影響我國紡織服裝對外貿易量。

2018年我國服裝類主要出口地區(qū)

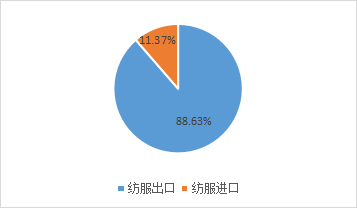

近五年來中國紡織服裝出口持續(xù)低迷,出口高增速已不再。紡織服裝行業(yè)作為人力密集型行業(yè),承接發(fā)達國家或地區(qū)的產業(yè)轉移,不斷發(fā)展壯大1995-2001年中國紡織服裝行業(yè)出口占中國出口比重為20%-25%,為中國的創(chuàng)匯大戶。2002-2018年紡織服裝行業(yè)出口占比持續(xù)降低,達到11%。其中2018年中國紡織服裝行業(yè)出口總量達2767億美元,增速3.7%,有所回暖。回顧中國紡織服裝行業(yè)出口歷史。自中國加入WTO后,2000-2008年中國紡織服裝行業(yè)出口金額增長3.3倍,CAGR20%。2008-2009年,受美國次貸危機的影響,中國紡織服裝出口增速顯著下降。經過2009-2010年的恢復性增長后,中國紡織服裝行業(yè)出口增速持續(xù)下滑,2015-2016年出現(xiàn)負增長。2017-2018年增速轉正,出口有所回暖。

中國紡織服裝行業(yè)出口及進口占比

數(shù)據(jù)來源:東北證券、Wind

相關政策

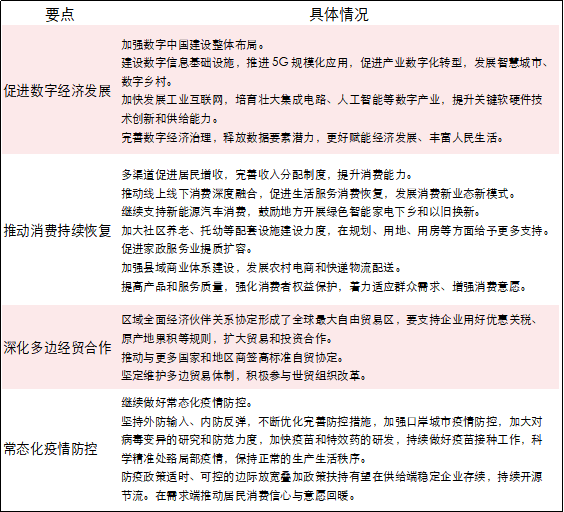

《政府工作報告》多方面利好服裝行業(yè)增長

兩會發(fā)布《政府工作報告》,2021年多項工作取得重大進展。2022年3月5日《政府工作報告》發(fā)布,回顧了去年的工作成果,提出了2022的預期目標和重點工作。2021年,政府工作在經濟、民生和疫情防控等領域取得重要成果。國內生產總值同比增長8.1%,全國財政收入突破20萬億元。同時,經濟結構和區(qū)域布局繼續(xù)優(yōu)化,改革開放進程不斷深化,居民人均可支配收入實際增長8.1%。新增減稅降費超過1萬億元,減稅降費有助于居民可支配收入的增加,從而促進消費;疫苗全程接種覆蓋率超過85%,疫苗接種覆蓋增強背景下,疫情防控常態(tài)化推進,線下零售望逐步恢復。

《政府工作報告》從多方面促進消費行業(yè)發(fā)展

資料來源:《政府工作報告》,中銀證券

《政府工作報告》從促進電商發(fā)展、推動消費恢復、深化經貿合作、常態(tài)化疫情防控等方面利好消 費行業(yè)增長,服裝有望受益。

1)促進數(shù)字經濟發(fā)展,促進產業(yè)數(shù)字化轉型。加快服裝行業(yè)數(shù)字化轉型,有助于服裝電商的發(fā)展,并且,產業(yè)數(shù)字化的不斷推進,服裝行業(yè)從傳統(tǒng)的數(shù)字化電商延伸到線下實體店數(shù)字化,逐步實現(xiàn)線上+線下渠道信息,產品的融合,為消費者提供更為有質量的消費體驗。對于國產品牌力較強的龍頭企業(yè),電商渠道占比大的企業(yè)來說,數(shù)字化的不斷深化有望持續(xù)加強企業(yè)核心競爭力,龍頭優(yōu)勢有望不斷提升。

2)推動消費持續(xù)恢復。從宏觀層面,多渠道促進居民增收,完善收入分配制度,提升居民消費能力。微觀層面,加速線上線下消費深度融合,鼓勵發(fā)展消費新業(yè)態(tài)新模式,服裝行業(yè)有望持續(xù)維持穩(wěn)定發(fā)展。

3)深化多邊經貿合作。包括有效執(zhí)行及全面支持區(qū)域全面經濟伙伴關系協(xié)定,助力外貿企業(yè)降成本,提效率,加強更多國家的外貿合作,有助于對外貿易較多的上游紡織龍頭企業(yè)。

4)常態(tài)化疫情防控, 防疫政策適時、可控的邊際放寬疊加政策扶持有望在供給端穩(wěn)定企業(yè)存續(xù),持續(xù)開源節(jié)流。在需求端推動居民消費信心與意愿回暖。

聲明:本網站部分作品內容(視頻、圖片、文章等)來源于互聯(lián)網公開途徑搜索獲取,并未限制轉載或者復制,如涉及作品侵權問題,請第一時間告知,我們將根據(jù)您提供的初步證明材料確認版權并第一時間刪除。